QR ile ödeme hız kazandırır.

Ama hız, beraberinde yeni riskleri de getirir.

TR Karekod; bankalar arası standartlaşmayı, tek tip okuma ve daha kontrollü bir altyapıyı hedefler. Ancak güvenli altyapı, kullanım anındaki davranış hatalarını otomatik olarak ortadan kaldırmaz.

Dolandırıcılık burada başlar: Sistem güvenlidir, ama akış istismar edilir.

QR Ödemede Risk Nereden Doğar?

QR kod bir “ödeme talimatı” değildir.

Bir yönlendirme nesnesidir.

Yani QR, sizi bir ödeme ekranına götürür; o ekranda gördüğünüz bilgileri siz onaylarsınız.

Dolandırıcılık da tam bu noktaya odaklanır:

QR’ın kendisini değil, kullanıcının kontrol refleksini hedefler.

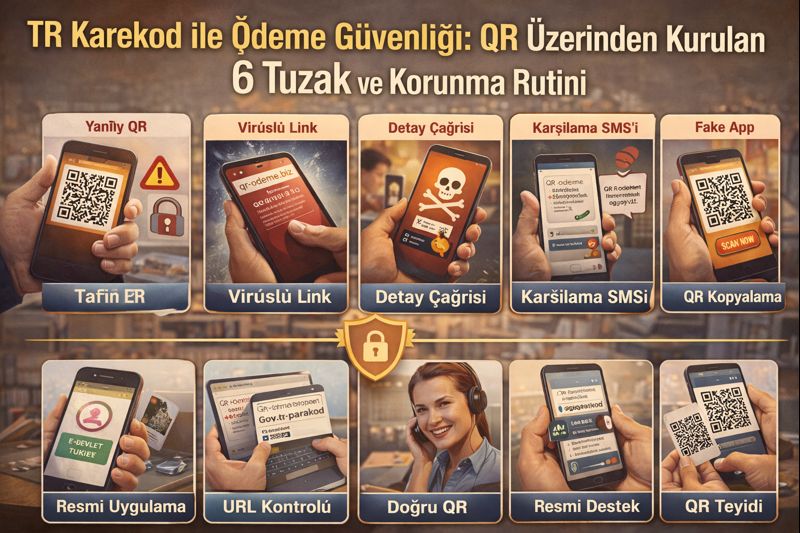

QR Üzerinden Kurulan 6 Yaygın Tuzak

1) Fiziksel QR Değiştirme (Sticker Tuzağı)

Kafe, restoran, otopark gibi alanlarda gerçek TR Karekod’un üzerine başka bir QR yapıştırılır.

Kullanıcı ödeme yaparken:

- işletme adı yerine farklı bir alıcı görür,

- ama “nasılsa QR” diyerek devam eder.

Risk, kodda değil; alıcıyı kontrol etmeden onaylamaktadır.

2) Sahte “Menü / Wi-Fi / Kampanya” QR’ı

Ödeme dışı gibi görünen QR’lar, ödeme veya yetkilendirme ekranına yönlendirebilir.

Özellikle:

- “%20 indirim”,

- “puan kazan”,

- “ücretsiz Wi-Fi”

gibi etiketler, dikkati dağıtır.

3) Yanlış Tutar Normalleştirmesi

QR okutulduğunda tutar otomatik gelir.

Kullanıcı şu yanılgıya düşer:

“Zaten sistem getirdi, doğrudur.”

Oysa TR Karekod’da tutar her zaman son onay öncesi kullanıcı sorumluluğundadır.

4) Alıcı İsmi Benzerliği

Dolandırıcılar; işletme adına çok benzeyen ticari unvanlar kullanır.

Örnek:

- “X Cafe” yerine “X Kafe Ltd.”

Hızlı bakışta fark edilmez.

Detay kontrol edilmezse ödeme yanlış yere gider.

5) “Hızlandırılmış Akış” Baskısı

Kasada, sırada veya kalabalık ortamda kullanıcı acele ettirilir:

“Hemen okutun, sistem yavaş.”

Bu baskı, kontrol adımlarını atlatmak içindir.

6) Ekran Paylaşımı / Yardım Tuzağı

QR çalışmıyor bahanesiyle:

- telefonu yaklaştırma,

- ekrana bakma,

- “ben yardımcı olayım”

gibi sosyal mühendislik devreye girer.

QR ödeme kişisel ekranda ve tek başına yapılmalıdır.

TR Karekod İçin 5 Adımlı Korunma Rutini

1) Alıcı Adını Refleks Haline Getir

QR okutulduktan sonra ilk bakılacak yer:

Alıcı adı / işletme unvanı.

Beklediğiniz isimle birebir uyuşmuyorsa durun.

2) Tutar = Son Kontrol Noktası

Tutar otomatik gelse bile:

okumadan onaylama.

“Küçük tutar” yanılgısı en sık kayıp üreten alandır.

3) Fiziksel QR’a Şüpheyle Bak

Üzeri kabarık, yamuk, sonradan yapıştırılmış QR’lar risklidir.

Mümkünse:

- kasadaki resmi etiket,

- ekrandaki dijital QR

tercih edilir.

4) Acele Baskısını Reddet

QR ödeme, hız için vardır; ama güvenlikten feragat için değil.

“Bir saniye kontrol ediyorum” demek, en güçlü savunmadır.

5) Ödeme Sonrası Anında Bildirim Kontrolü

Ödeme sonrası:

- uygulama bildirimi,

- işlem geçmişi

hemen kontrol edilmelidir.

Yanlışlık erken fark edilirse telafi ihtimali artar.

İşletmeler İçin Kısa Not

QR güvenliği sadece kullanıcıya bırakılamaz.

İşletmeler:

- QR’ları düzenli kontrol etmeli,

- müşteriyi acele ettirmemeli,

- resmi TR Karekod kullanımı konusunda net olmalıdır.

Unutulmamalı: Güvenlik ihlali işletmenin itibarıyla birlikte anılır.

TR Karekod altyapısı güvenlidir.

Ama dolandırıcılık, altyapıya değil; alışkanlıklara oynar.

QR ödeme güvenliği;

- tek bir önlemle değil,

- küçük ama disiplinli kontrollerle

sağlanır.

QR okutmak refleks olabilir; onaylamak asla refleks olmamalıdır.