Altın piyasasında güven, çoğu zaman “gözle görülen” şeylere bağlanır: ürüne, tartıya, ayara, ustalığa. Oysa kayıt dışılık ve sahtecilik riski, en çok görünmeyen katmanlarda birikir: kayıtsız hareket, izlenemeyen kaynak, belgesiz satış ve nakit akışının denetlenemediği boşluklar.

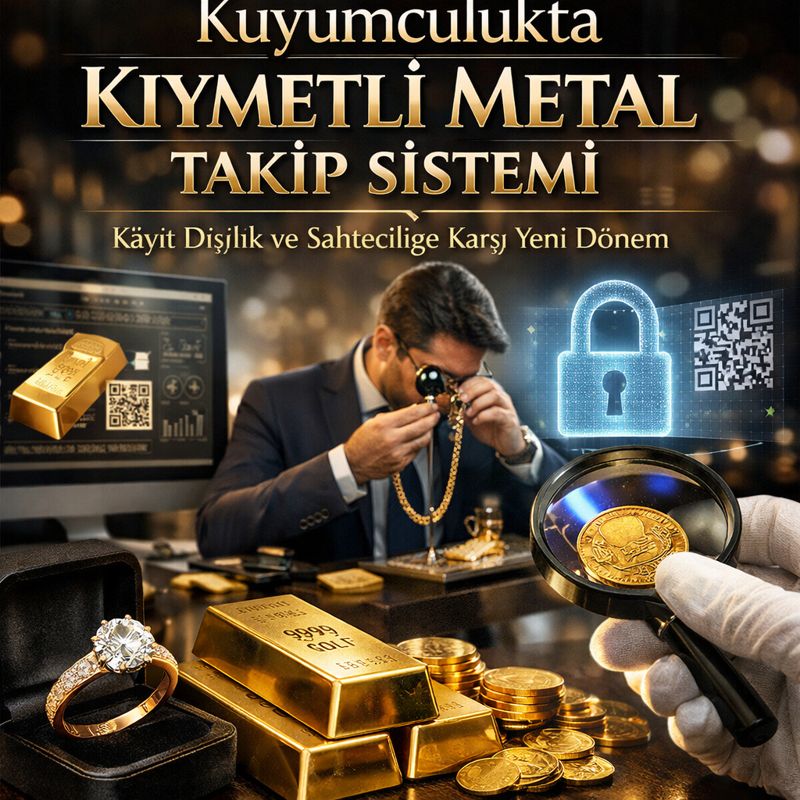

Bu boşluğu kapatmak için gündeme gelen yapı: Kıymetli Metal Takip Sistemi (KMTS). Sistemin amacı, kayıt dışı kıymetli maden üretimi ve hareketini azaltmak; izlenebilirliği artırmak.

KMTS Nedir, Ne Yapmayı Hedefler?

KMTS, işlenmemiş kıymetli madenlerin (özellikle altın) üretimden piyasaya kadar olan hareketinin izlenebilir hâle gelmesini hedefleyen bir takip yaklaşımı olarak anlatılıyor. Bu yaklaşımın temel iddiası şudur: “Kaynağı belli olan altın, piyasada daha az tartışılır; sahtecilik ve kayıt dışılık daha dar alana sıkışır.”

Gündeme yansıyan bilgilere göre sistem kapsamında 1 gramdan külçeye kadar işlenmemiş altınların lazerle işaretlenmesi ve sistem üzerinden izlenmesi öne çıkıyor.

Önemli bir ayrım da özellikle vurgulanıyor: yüzük, bilezik, kolye gibi işlenmiş ürünlerin bu takip kapsamı dışında kalacağı belirtiliyor.

Nakit Sınırı: “Nakit Bitti” mi, “Nakit Daraldı” mı?

Kamuya yansıyan açıklamalarda “nakit devri kapanıyor” söylemi güçlü. Ancak aynı kaynaklar, 30 bin TL’ye kadar nakit alışverişin süreceğini, bu tutarın üzerindeki işlemlerin banka kanalıyla yapılacağını ifade ediyor.

Bu ayrım kritik. Çünkü pratikte olan şey şuna benziyor:

Nakit tamamen bitmiyor. Ancak yüksek tutarlı hareketlerin nakitle dönmesi zorlaşıyor ve kayıt dışı alan daralıyor.

Fatura Zorunluluğu: En Sert Değişim Nerede?

KMTS tartışmasının en dönüştürücü tarafı, sadece takip değil; belge düzeninin genişlemesi. Haberlere yansıyan ifadeler, altın alım-satımının kayıt altına alınacağını; faturanın zorunlu olacağını ve hatta kuyumcuya altın satan kişiye de fatura kesileceğini söylüyor.

Bu, sektör açısından “işlem” anlayışını değiştirir. Çünkü kayıt dışılık çoğu zaman üründen değil, belgesiz kaynak girişinden beslenir. Fatura düzeni genişlediğinde, piyasaya giren altının izi güçlenir.

Banka Üzerinden Ödeme: Güvenliği Artırır mı, Başka Riskler mi Üretir?

Ödemelerin banka üzerinden akması, denetlenebilirliği artırır. Nakit, iz bırakmadan hareket edebilir; banka akışı ise iz bırakır. Bu nedenle “kayıt dışılığı azaltma” hedefiyle uyumludur.

Ama burada sessiz bir gerçek var: Finansal güvenlikte her kontrol, yeni bir davranış alanı üretir.

Şunlar daha görünür hâle gelir:

Hesap kullanımı zorunluluğu → kayıt artar.

Transfer/IBAN hataları → operasyonel hata riski artar.

Dolandırıcılık senaryoları → “bankadan gönderin” yönlendirmeleri daha sık kullanılabilir.

Yani koruma artarken, kullanıcı davranışları üzerinden yeni riskler de doğabilir. Bu, KMTS’ye özgü bir çelişki değil; finansal sistemlerin genel doğasıdır.

Bu Düzen Ne Zaman Başlıyor?

Basına yansıyan haberlerde, KMTS’nin Nisan ayında devreye alınacağı ifadeleri yer alıyor.

Uygulama detaylarının, kapsamın ve geçiş adımlarının resmi metinlerle netleşmesi önemlidir. Bu yüzden sahada karar verirken “sosyal medya özeti” ile değil, resmî duyuru ve uygulama kılavuzlarıyla hareket etmek gerekir.

Kuyumcular İçin Sessiz Risk: Uyum Açığı Nerede Oluşabilir?

Yeni düzenlerin en sık hatası şudur: Sistem değişir, ama alışkanlıklar aynı kalır.

Kuyumculukta uyum açığı genellikle üç yerde oluşur:

Belge düzeni → doğru belge var mı, doğru kişiye mi, doğru içerikle mi?

Ödeme kanalı → nakit-banka ayrımı sahada doğru yönetiliyor mu?

Kaynak izlenebilirliği → “ürün geldi” değil, “ürün nereden geldi” sorusu işletme refleksi hâline geldi mi?

KMTS, bu üç noktayı daha görünür hâle getiriyor. Görünür olan risk, yönetilebilir olur. Ama görünürlük tek başına yetmez; süreçle desteklenmezse yeni bir “kâğıt üzerinde uyum” dönemi doğabilir.

Tüketici ve Yatırımcı İçin Ne Değişir?

Tüketici açısından iki beklenti öne çıkar:

Daha net kaynak → işlenmemiş altının izlenebilirliği, “nereden geldi” tartışmasını azaltabilir.

Daha çok kayıt → fatura ve banka kanalı, işlem sonrası ispat gücünü artırır; ancak kişisel veri ve işlem mahremiyeti hassasiyetini de gündeme taşır.

Burada temel prensip şu: Güvenlik, yalnızca sahteciliği azaltmak değildir. Aynı zamanda meşru kullanıcının işini zorlaştırmadan, hataya açık alanları daraltmaktır.

Finansal Güvenlik Perspektifi: Bu Hamle Ne Anlama Geliyor?

KMTS’yi “altın piyasasında takip” diye okumak eksik olur.

Asıl anlam şudur:

Güven, üründen sisteme taşınıyor.

Altın gibi geleneksel olarak “fiziksel güven” üreten bir alanda bile, güven artık daha fazla:

– kayıt,

– iz,

– belge,

– banka akışı

üzerinden kuruluyor.

Bu geçişin kazancı büyük olabilir. Ama güven, her zaman iki taraflıdır: sistem güçlenirken, kullanıcı davranışı zayıflıyorsa yeni kayıplar başka yerden gelir.

Kayıt Dışılık Daralırken Güven Nerede İnşa Edilecek?

KMTS’nin vaadi net: kayıt dışılığı ve sahteciliği azaltmak, izlenebilirliği artırmak.

Gerçek etki ise uygulamada ortaya çıkacak:

Belge düzeni gerçekten sahaya iner mi?

Banka kanalı riski azaltırken yeni dolandırıcılık senaryolarını büyütür mü?

İzlenebilirlik, güveni güçlendirirken operasyonel yük nasıl yönetilir?

Sessiz güç, net etki burada başlar:

“Sistem geldi” demekte değil, sistemin nerede boşluk bırakabileceğini en baştan görüp süreci ona göre kurabilmekte.